LTV에 대한 이해를 못하시는 분들도 있으시죠?

저도 처음에 부동산뉴스에서 줄임말을 이해하느라 공부를 했었네요.

LTV(Loan-to-Value ratio)는 주택담보대출비율의 약자로,

주택 가격 대비 대출 가능 금액의 비율을 의미합니다.

쉽게 말해, 집을 담보로 얼마까지 대출을 받을 수 있는지를 나타내는 지표입니다.

5억짜리 집 예시를 들어서 LTV를 설명해 볼께요.

LTV가 70%일 경우:

5억 원 * 70% = 3억 5천만 원까지 대출이 가능합니다.

LTV가 60%일 경우:

5억 원 * 60% = 3억 원까지 대출이 가능합니다.

즉, LTV가 낮을수록 대출 가능 금액이 적어지고, 높을수록 대출 가능 금액이 많아집니다.

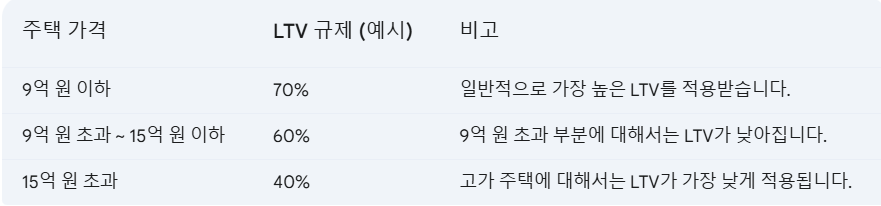

## 9억 이하, 9억 초과, 15억 초과 주택에 대한 LTV 기준표

**참고:** LTV 규제는 시장 상황에 따라 수시로 변동될 수 있으며,

개인의 신용도, 소득 등에 따라 대출 가능 금액이 달라질 수 있습니다.

따라서 정확한 정보는 금융기관에 문의하는 것이 좋습니다.

위 표는 예시이며, 실제 적용되는 LTV는 다음과 같은 요인에 따라 달라질 수 있습니다.

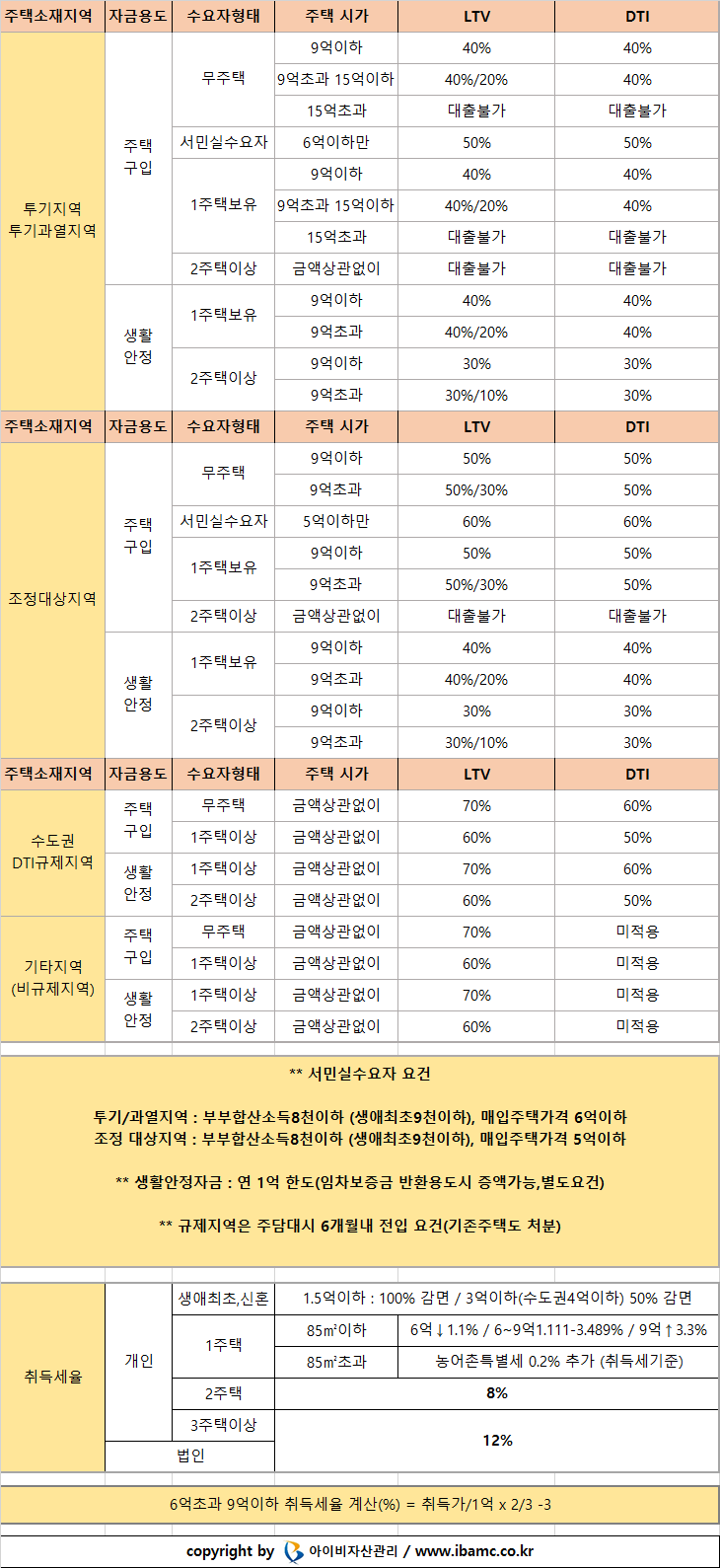

주택 소재지:

투기 지역, 조정 지역 등에 따라 LTV 규제가 다르게 적용될 수 있습니다.

대출 종류:

주택담보대출 종류에 따라 LTV가 달라질 수 있습니다.

개인 신용도:

신용등급이 높을수록 LTV를 높게 적용받을 수 있습니다.

소득:

소득이 높을수록 대출 가능 금액이 많아질 수 있습니다.

LTV 규제로 대출을 하는 이유는 뭘까요?

가계 부채 관리:

과도한 대출로 인한 가계 부담을 줄이고 금융 시스템의 안정성을 확보하기 위함입니다.

주택 시장 안정화:

주택 가격 상승을 억제하고 주택 시장의 과열을 방지하기 위함입니다.

결론:

LTV는 주택을 담보로 대출을 받을 때 반드시 고려해야 하는 중요한 지표입니다.

LTV 규제는 주택 가격, 대출 종류, 개인 신용도 등 다양한 요인에 따라 달라지므로,

대출을 받기 전에 반드시 금융기관에 문의하여 정확한 정보를 확인하는 것이 좋습니다.

궁금한 점이 있다면 언제든지 다시 질문해주세요.

**주의**

위 정보는 일반적인 정보이며,

개인의 상황에 맞는 정확한 정보는 전문가와 상담해야 합니다.

'경매노하우' 카테고리의 다른 글

| 부동산 매매사업자 단점 (1) | 2025.01.14 |

|---|---|

| 경매와 공매, 어떤 차이가 있을까요? 장단점 비교해 드릴게요! (2) | 2024.12.30 |

| 신용등급 쑥쑥 올리는 꿀팁 5가지! (0) | 2024.12.29 |

| 신용등급이 뚝 떨어지는 6가지 이유, 이제는 안녕! (0) | 2024.12.28 |

| 부동산 양도소득세 기본세율표 (0) | 2024.12.27 |